|

【经济形势】

小额贷款季度宏观风险分析

1、本季度央行货币政策

(1)利率

基准利率:2015年5月11日,央行宣布金融机构一年期贷款基准利率下调0.25个百分点至5.10%,其他各档次贷款和存款基准利率相应调整,这是继2014年11月22日以来央行第三次降息。

LPR:截至2015年6月23日最新报价为5.05%。

(2)存款准备金

2015年4月20日,央行宣布下调各类存款类金融机构人民币存款准备金率1个百分点,其中大型金融机构执行18.5%、中小金融机构执行15%的准备金率;在此基础上,为进一步增强金融机构支持结构调整的能力,加大对小微企业、“三农”以及重大水利工程建设等的支持力度,自4月20日起对农信社、村镇银行等农村金融机构额外降低人民币存款准备金率1个百分点,并统一下调农村合作银行存款准备金率至农信社水平;对中国农业发展银行额外降低人民币存款准备金率2个百分点;对符合审慎经营要求且“三农”或小微企业贷款达到一定比例的国有银行和股份制商业银行可执行较同类机构法定水平低0.5个百分点的存款准备金率。

(3)公开市场操作

中国央行公开市场本周仍无动作,至此空窗操作已延续八周。市场人士指出,一方面经济基本面仍不振,央行乐见资金面继续保持充盈格局,但由于可选择的数量宽松工具众多,作为例行操作工具的公开市场暂仍无用武之地;另一方面地方债的集中供给压力也需要宽松政策支持,未来数量型宽松政策还有发力空间,仍将主要倚重降准、PSL(抵押补充贷款)及MLF(中期借贷便利)等工具。

(4)汇率

二季度以来,国内外汇市场人民币兑美元即期汇率走强趋势明显。市场人士指出,当前人民币中间价与即期汇率的背离,在很大程度上反映出人民币汇率多空因素的共存。一方面,目前中国经济仍旧面临较大下行压力,货币政策趋松,境外美元指数中期强势仍未扭转,人民币仍有一定贬值压力;而另一方面,人民币国际化与自由兑换年内料有大幅进展,各方对人民币汇率的中期强势仍抱有稳定预期。综合来看,短期内人民币汇率,尤其是市场交易定价的即期汇价,仍难打破窄幅震荡的局面。中期来看,人民币汇率则仍有走强空间。

(数据来源:中国人民银行)

2、本季度经济数据

(1)生产

2015年5月份,规模以上工业增加值同比实际增长6.1%(以下增加值增速均为扣除价格因素的实际增长率),比4月份加快0.2个百分点。从环比看,5月份,规模以上工业增加值比上月增长0.52%。1-5月份,规模以上工业增加值同比增长6.2%。

(数据来源:国家统计局)

(2)投资

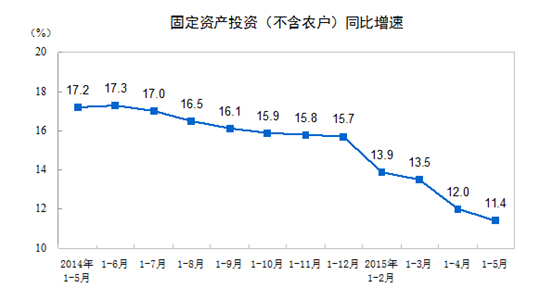

2015年1-5月份,全国固定资产投资(不含农户)171245亿元,同比名义增长11.4%,增速比1-4月份回落0.6个百分点。从环比速度看,5月份固定资产投资(不含农户)增长0.86%。

(数据来源:国家统计局)

(3)投资品价格

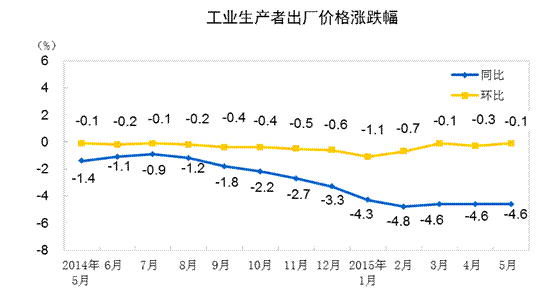

2015年5月份,全国工业生产者出厂价格环比下降0.1%,同比下降4.6%。工业生产者购进价格环比持平(涨跌幅度为0,下同),同比下降5.5%。1-5月平均,工业生产者出厂价格同比下降4.6%,工业生产者购进价格同比下降5.5%。

(数据来源:国家统计局)

(4)居民消费

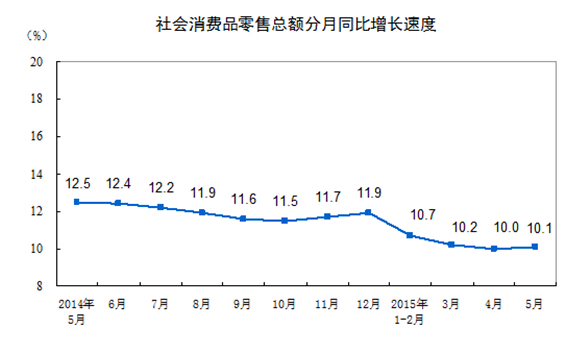

2015年5月份,社会消费品零售总额24195亿元,同比名义增长10.1%(扣除价格因素实际增长10.2%,以下除特殊说明外均为名义增长)。其中,限额以上单位消费品零售额11180亿元,增长6.8%。

按经营单位所在地分,5月份,城镇消费品零售额20908亿元,同比增长9.9%;乡村消费品零售额3287亿元,增长11.6%。1-5月份,城镇消费品零售额100964亿元,同比增长10.2%;乡村消费品零售额16333亿元,增长11.6%。

按消费类型分,5月份,餐饮收入2595亿元,同比增长11.7%;商品零售21600亿元,增长9.9%。1-5月份,餐饮收入12380亿元,同比增长11.5%;商品零售104917亿元,增长10.2%。

2015年1-5月份,全国网上零售额13356亿元,同比增长39.3%。其中,实物商品网上零售额11148亿元,增长38.5%,占社会消费品零售总额的比重为9.5%;非实物商品网上零售额2208亿元,增长43.5%。在实物商品网上零售额中,吃、穿和用类商品分别增长44.5%、30.3%和41.9%。

(数据来源:国家统计局)

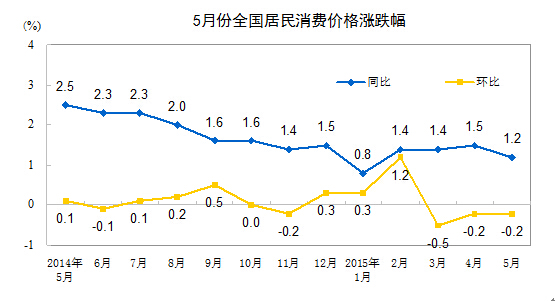

(5)居民消费价格

2015年5月份,全国居民消费价格总水平同比上涨1.2%。其中,城市上涨1.3%,农村上涨1.0%;食品价格上涨1.6%,非食品价格上涨1.0%;消费品价格上涨0.9%,服务价格上涨2.1%。1-5月平均,全国居民消费价格总水平比去年同期上涨1.3%。

5月份,全国居民消费价格总水平环比下降0.2%。其中,城市下降0.2%,农村下降0.1%;食品价格下降0.9%,非食品价格上涨0.2%;消费品价格下降0.3%,服务价格上涨0.1%。

(数据来源:国家统计局)

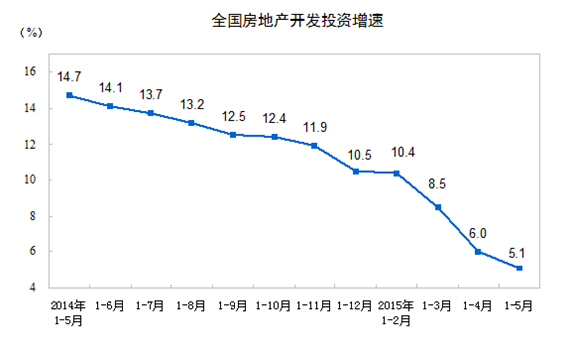

(6)房地产

2015年1-5月份,全国房地产开发投资32292亿元,同比名义增长5.1%,增速比1-4月份回落0.9个百分点。其中,住宅投资21645亿元,增长2.9%,增速回落0.8个百分点。住宅投资占房地产开发投资的比重为67.0%。

1-5月份,东部地区房地产开发投资18984亿元,同比增长5.5%,增速比1-4月份回落1.1个百分点;中部地区投资6309亿元,增长4.9%,增速回落0.9个百分点;西部地区投资6999亿元,增长4.0%,增速回落0.6个百分点。

1-5月份,房地产开发企业房屋施工面积616903万平方米,同比增长5.3%,增速比1-4月份回落0.9个百分点。其中,住宅施工面积430356万平方米,增长2.5%。房屋新开工面积50305万平方米,下降16.0%,降幅收窄1.3个百分点。其中,住宅新开工面积35091万平方米,下降17.6%。房屋竣工面积26611万平方米,下降13.3%,降幅扩大2.8个百分点。其中,住宅竣工面积19599万平方米,下降16.2%。

1-5月份,房地产开发企业土地购置面积7650万平方米,同比下降31.0%,降幅比1-4月份收窄1.7个百分点;土地成交价款2192亿元,下降25.8%,降幅收窄3.3个百分点。

(数据来源:国家统计局)

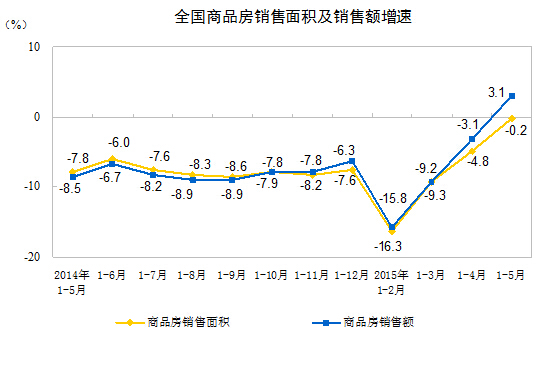

1-5月份,商品房销售面积35996万平方米,同比下降0.2%,降幅比1-4月份收窄4.6个百分点。其中,住宅销售面积同比持平,办公楼销售面积下降9.3%,商业营业用房销售面积增长3.9%。商品房销售额24409亿元,增长3.1%,1-4月份为下降3.1%。其中,住宅销售额增长5.1%,办公楼销售额下降12.4%,商业营业用房销售额下降1.4%。

1-5月份,东部地区商品房销售面积17216万平方米,同比增长0.2%,1-4月份为下降6.2%;销售额14780亿元,增长5.2%,1-4月份为下降2.8%。中部地区商品房销售面积9271万平方米,下降2.7%,降幅比1-4月份收窄3.7个百分点;销售额4732亿元,下降0.7%,降幅收窄4.4个百分点。西部地区商品房销售面积9509万平方米,增长1.5%,1-4月份为下降0.4%;销售额4897亿元,增长0.9%,1-4月份为下降2.0%。

5月末,商品房待售面积65666万平方米,比4月末减少15万平方米。其中,住宅待售面积减少121万平方米,办公楼待售面积增加32万平方米,商业营业用房待售面积增加25万平方米。

(数据来源:国家统计局)

(7)进出口

2015年1至5月份,累计出口额8811亿美元,同比增长0.7%;累计进口6637.2亿美元,同比增长-17.30%;实现贸易顺差2173.8亿美元。

2015年1-5月份出口数据

|

月份

|

当月出口额

|

累计出口额

|

|

金额(亿美元)

|

同比增长

|

金额(亿美元)

|

同比增长

|

|

2015年1月份

|

2002.6

|

-3.30%

|

2002.6

|

-3.30%

|

|

2015年2月份

|

1691.9

|

48.30%

|

3694.5

|

15.00%

|

|

2015年3月份

|

1445.7

|

-15.00%

|

5140.2

|

4.70%

|

|

2015年4月份

|

1763.3

|

-6.40%

|

6903.5

|

1.60%

|

|

2015年5月份

|

1907.5

|

-2.50%

|

8811

|

0.70%

|

2015年1-5月份进口数据

|

月份

|

当月进口额

|

累计进口额

|

|

金额(亿美元)

|

同比增长

|

金额(亿美元)

|

同比增长

|

|

2015年1月份

|

1402.3

|

-19.90%

|

1402.3

|

-19.90%

|

|

2015年2月份

|

1085.7

|

-20.50%

|

2488

|

-20.20%

|

|

2015年3月份

|

1414.8

|

30.32%

|

3902.8

|

-17.60%

|

|

2015年4月份

|

1421.9

|

0.50%

|

5324.5

|

-17.30%

|

|

2015年5月份

|

1312.7

|

-7.69%

|

6637.2

|

-17.30%

|

(数据来源:东方财富网)

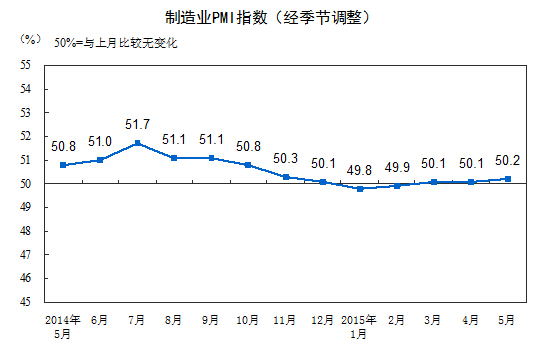

(8)PMI指数

2015年5月份,中国制造业采购经理指数(PMI)为50.2%,比上月微升0.1个百分点,高于临界点,制造业小幅扩张。分企业规模看,大型企业PMI为50.7%,比上月微升0.1个百分点,连续高于临界点;中型企业PMI为50.4%,连续两个月回升,年内首次升至临界点以上;小型企业PMI为47.9%,比上月下降0.5个百分点,继续处于收缩区间。

(数据来源:国家统计局)

(9)货币供给与银行信贷

5月末,广义货币(M2)余额130.74万亿元,同比增长10.8%,增速比上月末高0.7个百分点,比去年同期低2.6个百分点;狭义货币(M1)余额34.31万亿元,同比增长4.7%,增速比上月末高1.0个百分点,比去年同期低1.0个百分点;流通中货币(M0)余额5.91万亿元,同比增长1.8%。5月份净回笼现金1696亿元。

5月末,本外币贷款余额93.14万亿元,同比增长13.1%。月末人民币贷款余额87.52万亿元,同比增长14.0%,增速比上月末低0.1个百分点,比去年同期高0.1个百分点。当月人民币贷款增加9008亿元,比去年同期少增43亿元。分部门看,住户部门贷款增加3110亿元,其中,短期贷款增加1047亿元,中长期贷款增加2063亿元;非金融企业及机关团体贷款增加5397亿元,其中,短期贷款增加295亿元,中长期贷款增加2548亿元,票据融资增加2233亿元;非银行业金融机构贷款增加318亿元。月末外币贷款余额9196亿美元,同比增长2.2%,当月外币贷款减少2亿美元。

3、市场判断

今年以来,面对经济下行压力,国家从激发市场活力,增强经济增长动力等多方面入手,综合施策,密集出台了一系列政策措施。从经济运行主要数据不难看出,目前政策效果逐渐显现,经济增长态势向趋稳方向发展。相关专家认为,我国第二季度经济虽有所改善,但实体经济信贷需求仍弱,稳增长效果待观察,中国仍需要宽松货币政策护航。

风险部 彭皆为

|

您的当前位置:

您的当前位置: